Saldo finale

0 €

0 €

Totale versato0 €

Interessi totaliQuando si valuta dove investire il denaro, di norma ci si concentra solo sul tasso di interesse. Questo è logico, poiché più alto è il tasso di interesse, più alto è il rendimento dell'investimento. Ma c'è un altro fattore che influenza il risultato netto: il tipo di interesse. In pratica, l'interesse "semplice" è il più diffuso. L'interesse "composto" è più raramente, ma genera un profitto maggiore per lo stesso periodo di tempo.

- Che cos'è l'interesse composto?

- Come utilizzare una calcolatrice dell'interesse composto

- Come funziona l'interesse composto?

- FAQ

Che cos'è l'interesse composto?

L'interesse composto è la maturazione di interessi sia sull'importo iniziale dell'investimento sia sugli interessi maturati negli anni precedenti dell'investimento, ossia interessi su interessi. Ad esempio, dopo aver effettuato un deposito, gli interessi del primo anno maturano sull'importo iniziale investito. Nel secondo anno, gli interessi maturano sull'importo iniziale depositato e sugli interessi ricevuti nell'anno precedente. Nel terzo anno, gli interessi maturano sul deposito iniziale e su tutti gli interessi ricevuti in precedenza.

Ogni anno, quindi, il deposito aumenta di più rispetto agli anni precedenti. Ad esempio, se il deposito è cresciuto di 100 dollari 2 anni fa, l'anno scorso potrebbe essere aumentato di 110 dollari e quest'anno di 150 dollari. Con l'interesse composto, l'importo degli interessi ricevuti non è lo stesso anno per anno.

Come utilizzare una calcolatrice dell'interesse composto

Passo 1. Inserire l'importo dell'investimento iniziale

Si tratta dell'importo che si desidera utilizzare quando si apre un conto o con cui si vuole iniziare a investire. Spesso si dice che questo è il parametro più importante, ma in pratica non è sempre così. A volte si tratta di un fattore secondario. Ad esempio, quando il tasso d'interesse è elevato o se il tasso d'interesse viene pagato frequentemente.

Passo 2. Inserite l'importo che investirete regolarmente

Qui dovrete digitare l'importo che aggiungerete periodicamente all'investimento iniziale. Quando si apre un conto, alcune banche consentono di aggiungere fondi a intervalli diversi. Per questo motivo questo campo è essenziale. Se avete deciso di non aggiungere fondi al conto, inserite 0.

Fase 3. Digitare il tasso di interesse e il periodo di maturazione

È uno dei parametri più importanti. Inserite l'interesse che verrà maturato per ogni periodo. Questa cifra influisce sull'entità del guadagno a lungo termine.

Passo 4. Inserire il numero di anni

Si tratta del numero di anni in cui il conto di investimento rimarrà aperto. È proprio questa cifra la più importante per il calcolo degli interessi composti. Più a lungo il vostro conto d'investimento sarà aperto, più potrete guadagnare, perché gli interessi saranno composti ogni anno.

Passo 5. Premere il pulsante "Calcola".

Cliccando sul pulsante "Calcola", otterrete un grafico e una formula dettagliati, che spiegano come viene effettuato esattamente il calcolo (questo tipo di grafico è disponibile solo sul nostro sito), e anche una tabella che mostra gli interessi stimati guadagnati ogni anno.

Come funziona l'interesse composto?

Interessi composti significa che gli interessi maturano sull'importo del deposito iniziale e sui guadagni ricevuti nei periodi precedenti. Un esempio è rappresentato da un deposito in banca, dove il profitto viene capitalizzato. L'importo degli interessi maturati il primo anno sul deposito viene aggiunto al deposito iniziale. Il tasso di interesse viene quindi applicato all'aumento del deposito nel secondo anno, garantendo la crescita dei profitti risultanti.

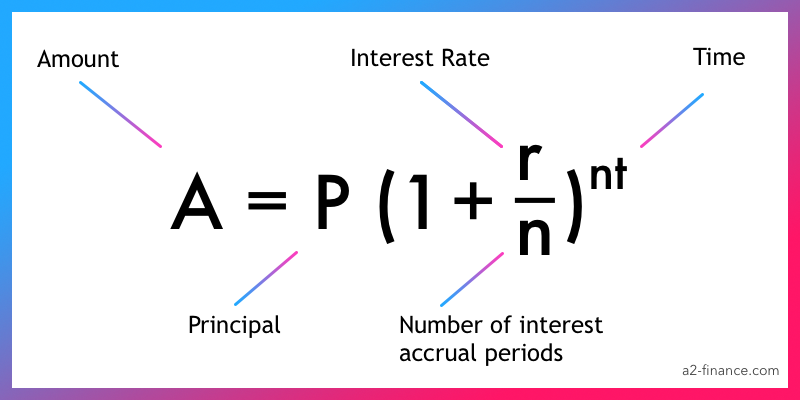

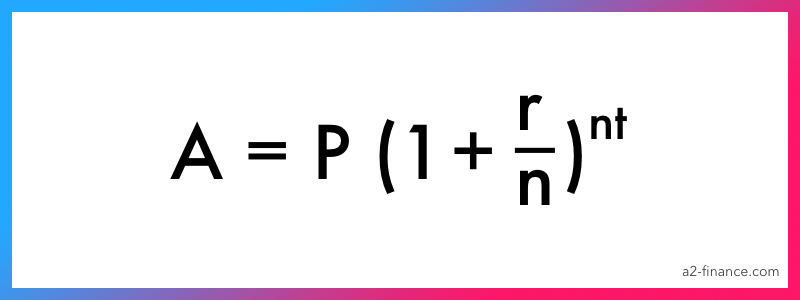

Formula dell'interesse composto

I guadagni attesi dagli interessi composti possono essere calcolati con la seguente formula:

A = P x (1 + r/n)nt:

A = l'importo che si riceverà alla fine del periodo,

P = l'importo dell'investimento iniziale, cioè quanto si è investito,

r = il tasso di interesse annuo,

n = il numero di periodi di maturazione degli interessi (mensile, trimestrale, annuale e così via),

t = la durata complessiva dell'investimento in anni.

Esempi di calcolo

Come abbiamo già stabilito, quando si utilizza l'interesse composto, il profitto dell'investimento aumenta costantemente. Vediamo ora un esempio per capire come funziona.

Supponiamo di aver aperto un conto di investimento di 1.000 dollari per 1 anno con un tasso di interesse del 5%. In questo caso, i guadagni alla fine dell'anno saranno: $1000 + $1000 * (5 / 100) = $1050. In altre parole, abbiamo semplicemente calcolato l'importo degli interessi semplici maturati in un anno. Poi abbiamo deciso di tenere aperto il conto di investimento per un altro anno. Abbiamo quindi preso i 1050 dollari calcolati in precedenza e li abbiamo aggiunti al deposito iniziale con un tasso di interesse del 5%. Il risultato è quindi: $1050 + $1050 * (5 / 100) = $1102.5.

Come si può notare, il deposito sale a 1050 dollari alla fine del primo anno e a 1102 dollari il secondo anno. Questo è un esempio degli effetti dell'interesse composto, cioè quando si utilizza l'importo del deposito iniziale più gli interessi ricevuti nel primo anno (cioè 1050 dollari) per calcolare gli interessi del secondo anno e il risultato è 1102 dollari.

Se utilizzassimo l'interesse semplice, non includeremmo gli interessi maturati nel primo anno più il deposito ($1050), ma utilizzeremmo solo il deposito iniziale di $1000. Il risultato è il seguente:

- 1 anno: $1050

- 2 anni: $1050

- 3 anni: $1050

- 4 anni: $1050

- 5 anni: $1050

Dopo 5 anni, il vostro deposito sarà salito a 5250 dollari. Ecco come crescerà il vostro deposito se utilizzate l'interesse composto:

- 1 anno: $1050

- 2 anni: $1102

- 3 anni: $1157

- 4 anni: $1215

- 5 anni: $1276

Quindi, dopo 5 anni, il vostro deposito sarà salito a 5800 dollari. Come si può notare, la differenza di risparmio sta proprio nella magia dell'interesse composto. Poiché per il calcolo degli interessi vengono utilizzati sia il deposito iniziale che gli interessi maturati negli anni precedenti, i vostri guadagni saranno più elevati rispetto all'interesse semplice.

Differenza tra interesse semplice e composto

La differenza principale tra questi due tipi di interessi è rappresentata dall'esatto ammontare degli interessi maturati. Quando si utilizza l'interesse semplice, gli interessi vengono maturati principalmente sulla somma iniziale di denaro depositata. Non fa differenza se si calcola l'importo degli interessi per il primo anno o per il terzo: l'importo degli interessi sarà sempre lo stesso. Nell'interesse composto, gli interessi vengono maturati sull'importo del deposito iniziale più gli interessi maturati negli anni precedenti. In altre parole, l'importo del deposito aumentato dopo aver aggiunto gli interessi maturati nell'ultimo anno viene preso come base per il calcolo degli interessi dell'anno in corso. In breve, la base per gli interessi semplici è sempre la stessa. Per l'interesse composto è sempre diversa.

| Interesse semplice | Interesse composto |

| Gli interessi vengono maturati una sola volta, alla fine del periodo. | Gli interessi maturano ogni anno |

| Nel calcolo viene preso in considerazione solo il deposito iniziale. | Nel calcolo si tiene conto del deposito iniziale e del guadagno annuale. |

| Il profitto sarà lo stesso ogni anno | Il profitto aumenterà di anno in anno, cioè si differenzierà |

Domande frequenti (FAQ)

Come si calcola l'interesse composto?

Calcolate quanto guadagnate sul vostro investimento per un anno. Quindi prendete questo importo per calcolare il tasso d'interesse, anziché l'importo dell'investimento iniziale. In altre parole, utilizzate lo stesso tasso d'interesse, ma importi diversi. Iniziate con il primo anno, poi con il secondo e così via.

Ecco la formula generale se gli interessi vengono maturati su base annua: P x (1 + r)t, dove P – è il deposito iniziale, r – è il tasso di interesse annuale e t – è il numero di anni.

Quando è necessario utilizzare l'interesse composto?

Se mettete da parte del denaro, ad esempio facendo un versamento su un conto bancario, l'interesse composto può aiutarvi a scoprire quanti interessi riceverete alla fine dell'investimento.

Se si accende un prestito, l'interesse composto può aiutare a capire quanto si dovrà alla fine del periodo di prestito.

Qual è la formula dell'interesse composto?

La formula abituale è la seguente: P x (1 + r/n)nt, dove P è l'importo dell'investimento iniziale, r è il tasso di interesse, n è il numero di periodi di maturazione degli interessi e t - è la durata complessiva dell'investimento in anni.

Perché l'interesse composto è preferibile all'interesse semplice?

Il motivo principale è che, quando si utilizza l'interesse composto, alla fine del periodo di investimento si guadagna di più rispetto all'interesse semplice. Questo è il vantaggio principale.

Quali fattori influenzano il calcolo dell'interesse composto?

Sono quattro:

- importo dell'investimento iniziale, ovvero l'importo del deposito o dell'apertura del conto;

- depositi supplementari, cioè l'importo che depositate regolarmente sul conto e la frequenza dei depositi;

- tasso di interesse, ovvero la percentuale maturata ogni anno per la durata dell'investimento;

- durata dell'investimento, ovvero il periodo in cui il conto di investimento è aperto (più spesso in anni, ma a volte in mesi o addirittura in giorni).